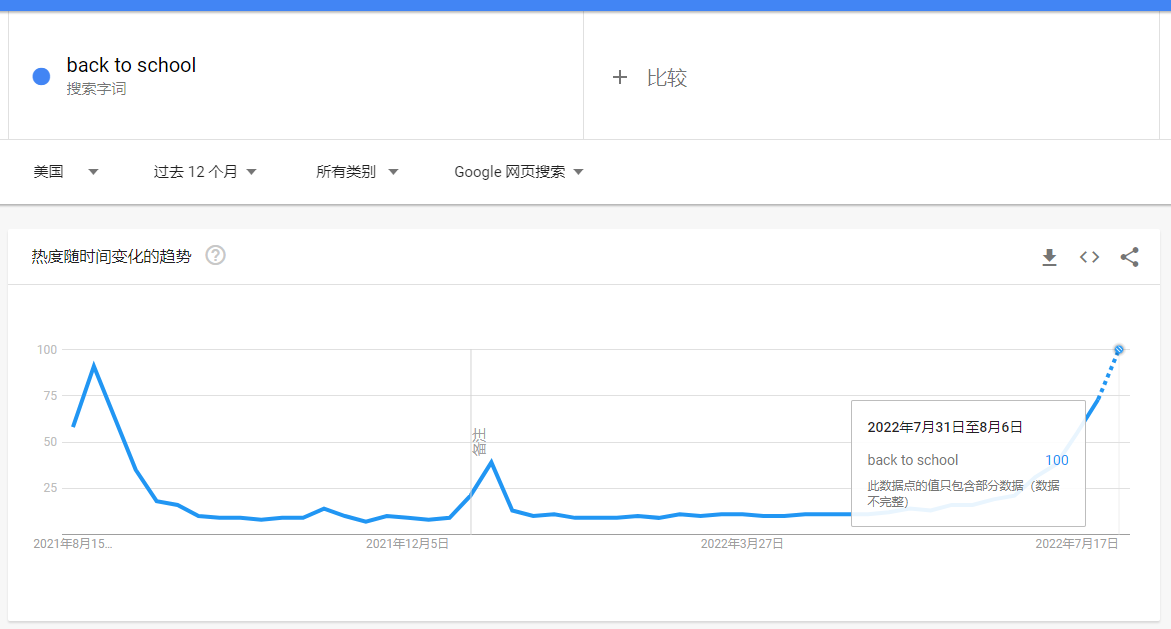

亚马逊会员日余音刚落,便迎来了另一波消费浪潮:返校季。作为美国仅次于圣诞节的第二大购物季,每年7-9月是卖家爆单的好时机。Google Trends数据显示,今年的返校季早在6月份就开始“暗戳戳”的行动了。

(数据来源:Google Trends)

在通胀不降和商品库存因素的影响下,美国学生家庭不仅提前开始购物返校用品,消费能力也将超越往年水平。全球服务机构德勤(Deloitte)调查了美国1200名K-12(学前教育至高中教育)的学生家长,今年关于返校季消费预计达344亿美元,同比增长5.8%;人均消费也比疫情前增长了27%。

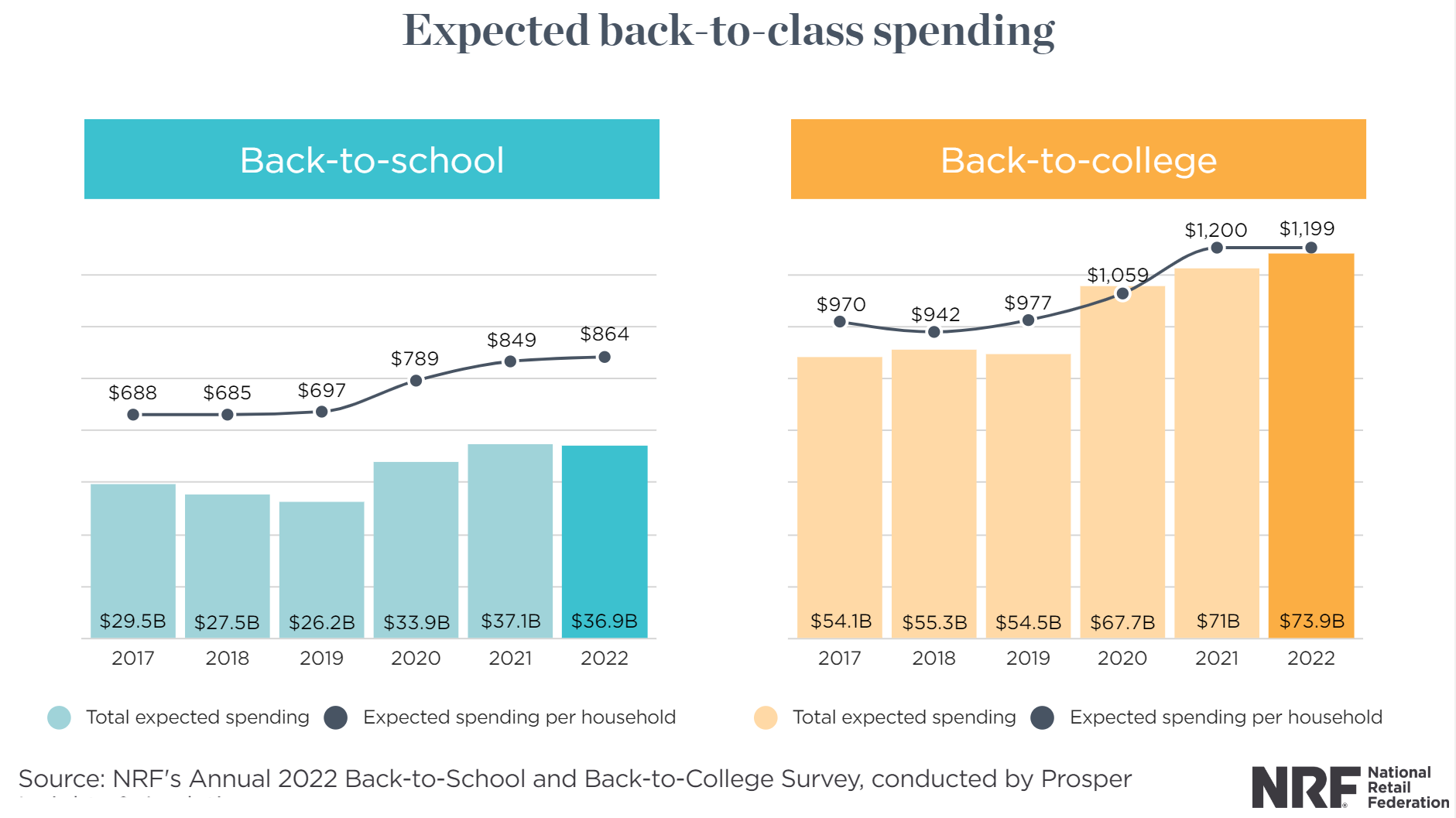

在美国零售联合会(NRF)针对7830名消费者的调研数据中,也透露了今年返校季的大热趋势:预计2022年美国整体返校购物市值将超过1100亿美元。

(数据来源:National Retall Federation)

NRF的调研报告中也为卖家释放了几点出海信号:

1.返校季购物人数和人均花费将增加

大学生的支出将达到近740亿美元,比去年增加了30亿美元,家庭平均消费为1199美元,与去年数值基本持平。人均消费不变,总额却在增加,意味在返校季期间购物的大学生人数增加了。

今年K-12学生的返校支出预计为370美元。由于价格上涨,美国消费者将缩减其他支出以此增加返校用品的购买,总支出虽未有大幅增长趋势,但NRF预测每个家庭平均消费将比去年增加15美元,达864美元。

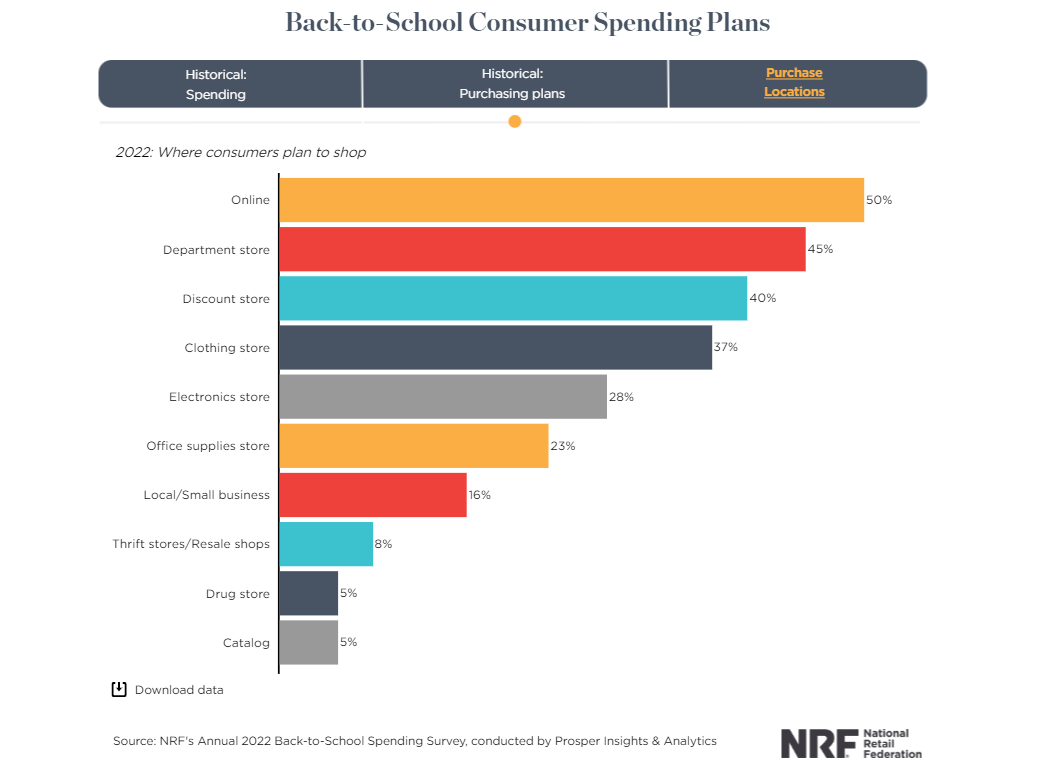

2.线上购物依旧是消费者首选渠道

疫情以来,消费者的购物行为发生了结构性的改变,学生家庭愈加依赖线上购物的方式,这一比例逐年增长。调查发现,线上购物占比最大,K-12学生和大学生分别为50%和43%;其次为线下零售店(45%,36%)和折扣店(40%,29%)。

(数据来源:National Retall Federation)

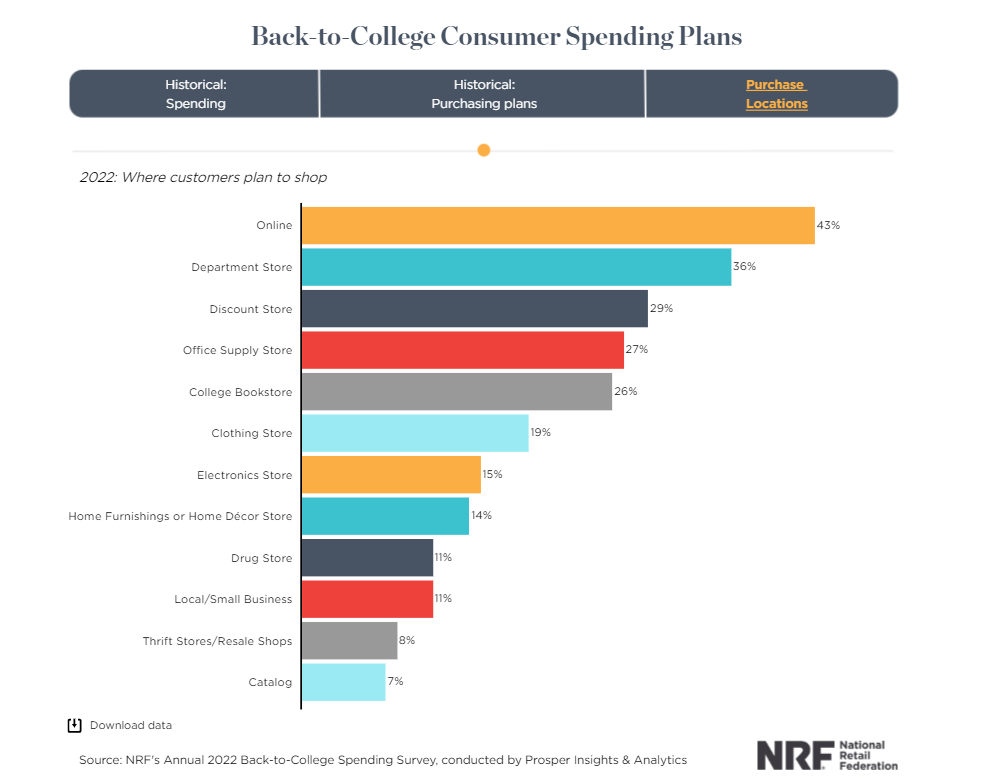

3.学校用品购买强劲,电子产品仍是大头

从计划购买的品类上看,学校用品是返校季购买最多的类目,K-12学生家庭购物人数达到94%,大学生家庭为88%;服饰品类购买人数排行第二,分别为93%和81%;电子产品购买人数分别是65%和63%。但从消费总支出来看电子设备依然占比最高,预计今年返校季总支出达到310亿美元。

由于今年线下教学场所陆续正常开放,在疫情的交织下,学生家庭将会增加宿舍家居、礼品、食品以及个人护理方面的支出,这无疑为卖家拓宽了今年的布局思路。正值返校季热潮,该如何挖掘今年千亿美元的市场规模,真正实现降本增效?为帮助卖家选择物美价廉的好货,吸引更多消费者的眼光,赛盈分销返校季热卖活动已限时开启:结合海外消费者热衷的返校用品,精选儿童桌椅、办公桌、乐器、绘画类等优质产品,部分爆品直降50%,及时布局有利于增加返校季大卖的机会。

一、学习类

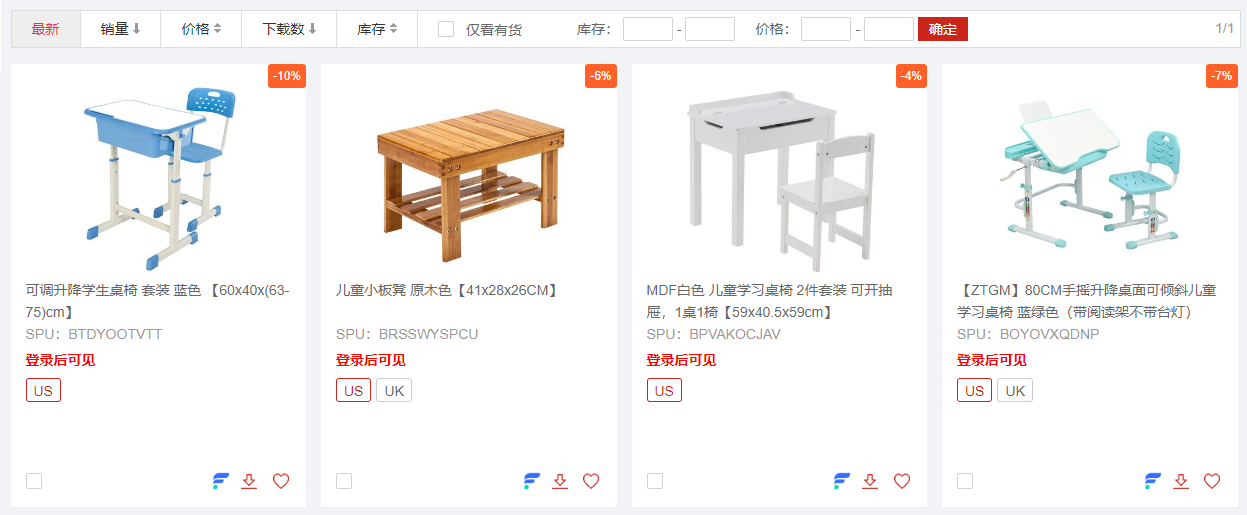

根据Statista数据显示,返校用品中学习产品的需求更加强烈,消费占比达到48.39%。学习桌椅名副其实成为不可或缺的热卖单品。尤其在开学之前,学校及教育场所都会更新购置新的学习桌椅,更多消费者选择在返校季大促中进行购物,并且倾向具有大额折扣的高性价比产品。

赛盈商城上主要推出了K-12学生为主的桌椅,卖家可针对不同年龄段的学生选择不同款式进行布局销售:

99549874 | 直降10%

73907660 | 直降7%

19705019 | 直降6%

65482871 | 直降4%

二、办公类

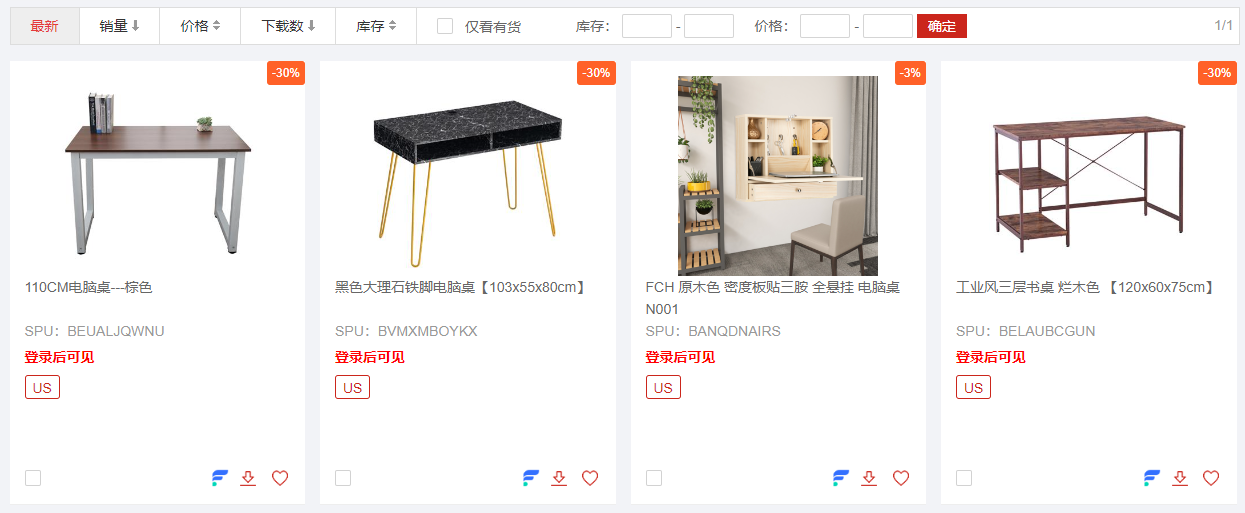

权威机构NPD数据显示,2021年返校季期间,办公类产品的销售额同比增长14%。教师使用的办公桌及相关办公设备在返校季也将迎来一波消费高潮。此前赛盈分析过办公家具的发展趋势,尤其办公桌的消费力仅次于办公椅产品,占据办公家具重要的市场份额。

伴随今年返校季购物人数的增加,也会推动办公桌市值的增长。从海外用户购买反馈来看,质量上乘、品质保障、具有收纳作用、增加环保性材质还能进行电脑适配的款式更有市场发展空间:

82871314 | 直降30%

51643362 | 直降30%

84434389 | 直降30%

97494149 | 直降3%

三、艺术类

乐器与艺术工艺品在学校和教育机构也拥有一定的需求,尤其美国家庭开始注重孩子关于艺术教育的培养,一定程度上刺激了音乐、美术等艺术教育市场的发展。

乐器品类里,单簧管、小提琴、小号、吉他、以及相关配件在欧美国家十分畅销,Statista预计今年美国弦乐器的市场收入将达到5.1亿美元,建议卖家可以从这些单品中入局乐器市场。除此以外,美术类产品在海外的需求也不容小觑,在布局绘画类产品的同时,可增加画架、画箱、彩色笔等周边产品搭配销售。

67806410 | 直降6%(单簧管)

67620583 | 直降4%(小提琴)

50621234 | 直降5%(画箱)

95836995 | 直降4%(铝合金画架 白色)

公众号

公众号